Wybór formy opodatkowania na nowy rok – Jaki PIT płacić w roku 2026?

Na wybór formy opodatkowania na nowy rok jest casz do 20. lutego 2026.

Przedsiębiorcy do wyboru mają następujące formy opodatkowania:

• skala podatkowa ze stawkami 12% i 32%,

• podatek liniowy 19 %;

• ryczałt od przychodów ewidencjonowanych, którego stawki wynoszą od 2% do 17% – w zależności od rodzaju prowadzonej działalności.

Uwaga!

Przedsiębiorca, który chce być opodatkowany na takich samych zasadach jak w 2025 r., nie musi nic robić.

Wybór formy opodatkowania na nowy rok – wady i zalety

W 2026 r. weszły w życie zmiany w podatkach dochodowych, dotyczące m.in. odliczenia kosztów leasingu samochodów osobowych oraz podwyżka minimalnej składki zdrowotnej. Według specjalistów z Kancelarii Rachunkowej Trochim zmiany te nie będą jednak na tyle istotne, by sprawić, że któraś z trzech form opodatkowania stanie się szczególnie atrakcyjna.

Samochód osobowy – nowy limit dla kosztów uzyskania przychodu

Jedną z większych zmian, które weszły w życie z początkiem 2026 r. jest obniżenie kosztów uzyskania przychodów z tytułu leasingu i amortyzacji samochodów spalinowych. Odliczenie nadal jest możliwe, ale limit zmniejszono z 150 tys. zł do 100 tys. zł.

Przedsiębiorcy, którzy kupili auto niespełniające norm emisyjnych, ale wprowadzić je do ewidencji środków trwałych do końca 2025 r., będą mogli w 2026 r. stosuje wyższy limit 150 tys. zł.

Powyższa zasada nie dotyczy leasingu. Nawet w przypadku, gdy przedsiębiorca zawarł umowę leasingu w 2025 r., od 2026 r. stosuje limit 100 tys. zł. To oznacza, że przedsiębiorcy na skali podatkowej i podatku liniowym, odliczą niższe koszty z tytułu leasingu i zapłacą wyższy podatek.

Zmiany te nie mają wpływ na opodatkowanie ryczałtem, ponieważ ryczałtowcy płacą podatek od przychodów i nie odliczają kosztów.

Wyższa składka zdrowotna – wpływ na wybor formy opodatkowania

Minimalna składka zdrowotna dla przedsiębiorców rozliczających się na zasadach ogólnych w 2026 r wzrośnie z 314,96 zł miesięcznie do 432,54 zł miesięcznie, czyli o 117,58 zł. To dodatkowe obciążenie dla przedsiębiorców opodatkowanych według skali i stawki liniowej, którzy mają relatywnie niskie dochody albo ponoszą straty – minimalną składkę trzeba płacić również przy stratach.

Przedsiębiorcy opodatkowani według skali płacą 9 % składki od dochodu, a opodatkowani według stawki liniowej – 4,9 % dochodu.

Inne zasady obowiązują przedsiębiorców na ryczałcie, którzy płacą jedną z trzech kwot, w zależności od przedziału, w jakim kształtują się ich roczne przychody.

Ryzyko przekwalifikowania umów B2B na umowę o pracę

Przedsiębiorca współpracując z firmą, powinien upewnić się, że jego działalność spełnia warunki uznania jej za działalność gospodarczą. Mimo iż rząd wycofał się z prac nad projektem ustawy rozszerzającej uprawnienia Państwowej Inspekcji Pracy (Państwowa Inspekcja Pracy (PIP) nowe uprawnienia w 2026), to nadal istnieje ryzyko zakwestionowania danego kontraktu.

Księgowa Anita Brzozowska zwraca uwagę, aby umowa o współpracy pomiędzy firmami była tak sporządzona, aby nie spełniała warunków umowy o pracę. Ma to ogromne znaczenie zarówno dla osób na kontraktach B2B, jak też firm, z którymi współpracują.

Specjalista Kancelarii Rachunkowej Trochim zaznacza, że aby ograniczyć ryzyko sporów ze strony ZUS i PIP, przedsiębiorcy powinni przeanalizować wzorce zawieranych umów. Kluczowe znaczenie mają wynikające z nich obowiązki, zarówno dla stron kontraktów B2B jak i umów cywilnoprawnych.

Wybór formy opodatkowania do 20. lutego

Przedsiębiorca może wybrać formę opodatkowania na 2026 r. tylko do 20. dnia miesiąca następującego po miesiącu, w którym uzyskał pierwszy przychód z działalności gospodarczej. Stanowi tak art. 9 ust. 1 ustawy o zryczałtowanym podatku dochodowym oraz art. 9a ust. 2 ustawy o PIT.

W praktyce, jeśli pierwszy przychód uzyskał w styczniu, to formę opodatkowania może zmienić do 20 lutego 2026 r.

Jeśli nadal chce być opodatkowany tak jak w roku poprzednim, nie musi nic robić, będzie automatycznie opodatkowany na takich samych zasadach.

Podstawową formą opodatkowania jest skala podatkowa. Rozliczają ją osoby, które nie wybiorą innego podatku lub zrobią to po terminie (art. 9a ust. 1 ustawy o PIT). Kto w 2025 r. rozliczał się według skali, a w 2026 r. chce płacić liniowy lub ryczałt od przychodów, musi złożyć odpowiednie oświadczenie naczelnikowi urzędu skarbowego (lub dokonać odpowiedniego wpisu do CEIDG): Zmiana danych w CEIDG

Najkorzystniejsza forma opodatkowania dla przedsiębiorcy

Skala podatkowa

Podstawową formą rozliczania się jest skala podatkowa. To rozwiązanie może być najkorzystniejsze przy dochodach wynoszących ok. 10 tys. zł miesięcznie, czyli 120 tys. zł rocznie. Przedsiębiorca zapłaci podatek według stawki 12 proc. i skorzysta z kwoty wolnej od podatku 30 tys. zł. Skalę podatkową na pewno powinni rozważyć ci podatnicy, którym przysługuje rozliczenie wspólnie z małżonkiem lub mogą złożyć PIT jako samotni rodzice.

Ryczałt ewidencjonowany

Przy prostej działalności usługowej, w której przedsiębiorca nie ponosi wysokich kosztów, warto rozważyć ryczałt od przychodów ewidencjonowanych. Zaletą tej formy rozliczenia jest jej prostota, w tym m.in. zryczałtowana składka zdrowotna.

Ryczałt płaci się od przychodów, bez możliwości odliczenia kosztów.

Ryczałt ewidencjonowany może wybrać niemal każdy przedsiębiorca (wyjątki dotyczą m.in. przedsiębiorców prowadzących apteki, handlujących dewizami czy częściami samochodowymi). Przychody podatnika za poprzedni rok nie mogą przekroczyć równowartości 2 mln euro.

Na jego atrakcyjność wpływają też stawki. W zależności od rodzaju działalności może to być: 17 proc., 15 proc., 14 proc., 12,5 proc., 12 proc., 10 proc., 8,5 proc. 5,5 proc., 3 proc. i 2 proc.

Podatek liniowy

Stawka liniowa 19% może być opłacalna przy odpowiednio wysokich dochodach, na pewno przekraczających próg 120 tys. zł, jeśli przedsiębiorca ponosi też relatywnie wysokie koszty. Przedsiębiorca rozliczający się tą stawką podatku nie skorzysta z kwoty wolnej od podatku (30 tys. zł rocznie) ani nie rozliczy się wspólnie z małżonkiem czy też w preferencyjny sposób przewidziany dla samotnych rodziców. Zapłaci jednak niższą niż przy skali podatkowej składkę zdrowotną – 4,9 proc. W przeciwieństwie do ryczałtu można natomiast odliczać ponoszone koszty. Stawka 19% PIT jest stała, niezależnie od wysokości dochodów.

Analiza wyboru formy opodatkowania na nowy rok

Przedsiębiorcy muszą w każdym przypadku indywidualnie obliczyć, co będzie dla nich najkorzystniejsze. Należy wziąć pod uwagę specyfikę prowadzonej działalności gospodarczej, m.in. wysokość przychodów i kosztów podatkowych oraz inne dodatkowe czynniki, jak np. przysługujące przedsiębiorcy preferencje czy limity przychodów uprawniające do ryczałtu.

Kancelaria Rachunkowa Trochim przygotowuje analizę rekomendując najlepszą formę opodatkowania działalności gospodarczej na rok 2026.

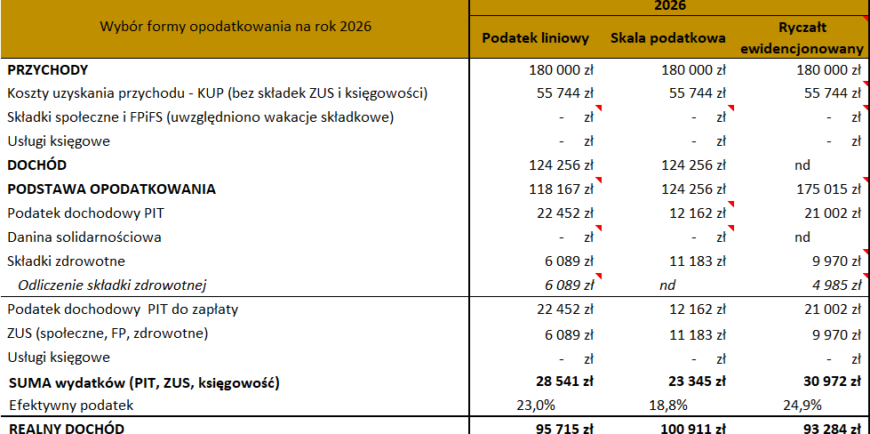

Przykładowe zestawienie porównujące trzy formy opodatkowania:

Na podstawie analizy przedsiębiorca może podjąć decyzje, która forma opodatkowania będzie na niego najkorzystniejsza.

Informacje potrzebne do przeprowadzenia analizy wyboru formy opodatkowania to:

• Świadczone usługi (kod PKD lub PKWiU

• Przychody z JDG prognozowane

• Koszty z JDG prognozowane

• Planowane inwestycje, zakupy w ramach JDG (rodzaj i wartość):

1. … (rodzaj wydatku) – 0,00 zł (wartość wydatku)

2. … (rodzaj wydatku) – 0,00 zł (wartość wydatku)

• Wysokość dochodów z tytułu umowy o pracę brutto

• Wysokość dochodów z tytułu umowy z powołania w sp. kapitałowej lub z tytułu wynagrodzenia udziałowca 176 § 2 KSH

• Inne dochody, ich źródło i wysokość (poza najmem prywatnym):

1. … (źródło dochodu) – 0,00 zł (średnie roczne dochody brutto)

2. … (źródło dochodu) – 0,00 zł (średnie roczne dochody brutto)

• Składki ZUS społeczne w roku 2026

• Wspólne rozliczanie się z współmałżonkiem / dzieckiem

• Dochody współmałżonka, ich źródło i wysokość (w przypadku załączenia PIT-11 nie ma potrzeby wypełniania danych):

1. Umowa o pracę – … zł (średnie miesięczne wynagrodzenie brutto)

2. Umowa cywilnoprawna – … zł (średnie roczne wynagrodzenie brutto)

3. Inne dochody – … zł (średnie roczne wynagrodzenie brutto)

• Ilość posiadanych dzieci na utrzymaniu

• Świadczenie usług dla byłego pracodawcy

• IKZE (kwota wpłaty)

• IKE (kwota wpłaty)

Kancelaria Rachunkowa Trochim zaprasza do współpracy przedsiębiorców zainteresowanych wyborem najkorzystniejszej formy opodatkowania.

Kontakt – Kancelaria Rachunkowa Trochim

Anita Brzozowska członek zarządu, kierownik biura, księgowa

Skontaktuj się z Nami